GfKジャパン調べ:2018年上半期 家電・IT市場動向

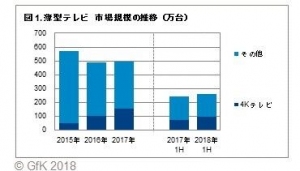

図1. 薄型テレビ 市場規模の推移(万台)【写真詳細】

|

|

GfKジャパン(所在地:東京都中野区)は、全国の有力家電・IT取扱店の販売実績データ等を基に、2018年上半期(1-6月)の家電およびIT市場の販売動向を発表した※1。

【国内家電市場】

2018年上半期の家電小売市場は、金額で前年をやや上回る水準となった。冷蔵庫、洗濯機、テレビといった主要製品が前年を上回ったことが寄与している。2018年通年の見通しとしては、前年の市場規模7兆700億円を1%程度上回ると予測する。ただし、7月以降の記録的猛暑を受け、足元で季節家電の販売が大きく前年を上回っており、予測をさらに上回る可能性がある。販売形態では、インターネット販売の成長が継続しており、2018年通年の家電小売市場における金額構成比は13%強となる見込み。

【AV市場】

2018年上半期のAV市場は、主要製品である薄型テレビの買い替え需要の増加や、それに伴う周辺機器の販売回復、ワイヤレスイヤホンの伸長などにより前年からプラス成長となった。

薄型テレビの販売台数は前年比7%増の260万台となった(図1)。 エコポイントやアナログ停波により市場規模が拡大した2009年-11年に購入されたテレビの買い替えが本格化しつつあることがうかがえる。また、6月期はワールドカップにより需要が押し上げられたこともあり、同25%増を記録した。4Kテレビは数量前年比40%増の100万台となった。薄型テレビに占める構成比は数量ベースで39%、金額ベースで69%と、いずれも前年同期から9%ポイント上昇した。有機ELテレビは前年同期からモデル数が倍増し、販売台数は前年の約8倍となった。薄型テレビに占める構成比は数量ベースでは2%と限定的だが、金額ベースでは11%となった。

薄型テレビの税抜き平均価格は、単価の高い4Kテレビや有機ELテレビの販売増により、前年同期から3%上昇し約74,000円となった。

画像1: https://www.atpress.ne.jp/releases/163485/img_163485_1.jpg

BD/DVD※2は前年から横ばいの190万台となった。内訳をみると、BDレコーダーが前年比4%増の94万台、DVDプレーヤーが同12%減、BDプレーヤーが同7%減となった。BDレコーダーでは、シングルチューナー搭載機が数量構成比で8%(前年同期11%)、ダブルチューナー機が61%(同63%)へ縮小した一方、トリプルチューナー機は31%(同26%)へ拡大。各タイプにおける平均価格の低下により、BDレコーダーの平均価格は前年同期から6%下落し、金額前年比は2%減となった。

ヘッドホン/ヘッドセット※3は、前年比10%増の1,040万本となった。引き続きワイヤレスタイプの需要拡大が市場規模を押し上げており、特にBluetooth対応機は同78%増と大幅に伸長した。市場におけるBluetooth対応機の数量構成比は、前年同期から13%ポイント伸長し32%となった。また2017年に主要メーカーの市場参入が相次いだ完全ワイヤレスイヤホンの販売本数は前年の約7倍と急伸し、市場に占める割合は数量ベースで6%、金額ベースで22%となった。

【テレコム市場】

携帯電話は前年から横ばいの1,450万台となった(図2)。フィーチャーフォンは数量前年比26%減と縮小が続いたが、携帯電話販売の90%を占めるスマートフォンが同2%増の1,300万台と下支えした。携帯電話の契約種別毎に前年比をみると、MNPを含む新規契約の販売台数が前年並みであったのに対し、機種変更は同3%減であった。スマートフォンに占めるSIMフリースマートフォンの割合は、前年同期から1%ポイント低下し7%となった。

画像2: https://www.atpress.ne.jp/releases/163485/img_163485_2.jpg

スマートフォンアクセサリー(ケース・液晶保護フィルム・充電器)は、数量ベースでは前年並み、金額ベースでは前年比1%減となった(家電量販店ベース)。ケースが数量前年比4%減となった一方、液晶保護フィルムは同3%増、充電器は同2%増と販売を伸ばした。

ウェアラブル端末※4は前年比3%増の58万台となった(図3)。スマートウォッチは昨年後半に発売された新製品の販売が好調であったため、数量前年比33%増となった。また、新モデルが相次いで登場したコネクテッドウォッチも同58%増と販売を伸ばした。一方、フィットネストラッカーは同29%減となった。ウェアラブル端末の平均価格は、単価の高いスマートウォッチとコネクテッドウォッチの拡大により、前年同期から2割上昇した。

画像3: https://www.atpress.ne.jp/releases/163485/img_163485_3.jpg

【IT・オフィス市場】

2018年上半期のIT・オフィス市場は、リセラー市場の好調により前年の販売をやや上回った。

パソコン※5は前年比7%増の660万台となった。縮小基調にあるリテール市場は同10%減の160万台となった。前年同期にはWindows Vistaサポート終了による需要喚起があり、今期の販売減の一因となったとみられる。一方、リセラー市場は同12%増と伸長した。20年1月に控えるWindows 7のサポート終了まで2年を切っており、Windows 10への移行が活発になっていることがうかがえる。

タブレット端末※6は前年比1%増の360万台となった 。リテール市場は同10%減の190万台となった。通信方法別の数量構成比では、キャリア回線付きモデルが前年同期から7%ポイント縮小し70%、Wi-Fiモデルが7%ポイント拡大し27%、SIMフリーモデルは3%を占めた。17年から好調が続くリセラー市場は数量前年比18%増となった。昨年に続き、旺盛な買い替え需要が追い風になったと考えられる。

パソコンとタブレット端末を合わせてみると、市場規模は前年比5%増の1,020万台となった(図4)。このうちタブレット形状デバイス※7が占める割合は前年同期の42%から40%へ縮小した。この割合はリテール市場では57%から56%へ減少したが、リセラー市場では17%でほぼ横ばいに推移した。タブレット形状デバイスの画面サイズはリテール・リセラー両市場で9インチ以上の大画面モデルの構成比が拡大した。リテール市場では前年同期の48%から60%へ、リセラー市場では72%から87%へ拡大した。

画像4: https://www.atpress.ne.jp/releases/163485/img_163485_4.jpg

プリンター・複合機は前年比5%減の210万台となった。リテール市場は家庭での印刷需要の減少を背景に数量前年比7%減となった。

【イメージング市場】

デジタルカメラは前年比12%減の150万台と、依然として縮小基調にある。コンパクトカメラが数量前年比9%減、一眼レフカメラが同19%減、ミラーレス一眼カメラが同4%減と、いずれもマイナス成長となった。金額規模でも前年比9%減となったが、ミラーレス一眼はハイエンドモデルの販売好調により単価上昇が続いており、同9%増を記録した。

一方、交換レンズ市場は前年比4%増の40万本となった。一眼レフ用レンズが同4%増、ミラーレス一眼用レンズが同5%増と共にプラス成長を記録した。高価格帯の成長が市場を下支えしており、交換レンズの税抜き平均価格は前年同期から3%上昇し約63,800円となった。特にミラーレス一眼用レンズの税抜き平均価格は、前年から14%上昇し約64,400円となり、一眼レフ用レンズの平均価格を上回った。

【生活家電市場】

2018年上半期の生活家電市場は引き続き回復基調にあり、大型生活家電を中心に堅調な販売をみせた。

冷蔵庫は前年比3%増の220万台となった。前年下半期にマイナス成長から回復し、今期の販売も前年を上回った。容量クラス※8別の数量構成比は、小容量クラス(200L以下)が47%、中容量クラス(201~400L)が21%、大容量クラス(401L以上)が32%と、前年から大きな変化は見られなかった。冷蔵庫の平均価格は前年同期から横ばいで、金額前年比は3%増となった。

洗濯機は前年比3%増の270万台となった(図5)。タイプ別に見ると、縦型は数量前年比3%増、ドラム式は同13%増と好調であった。一方で二槽式は同10%減となった。結果、縦型、ドラム式、二槽式の数量構成比は87:10:3となった。洗濯容量別の数量構成比は、小容量クラス(6kg未満)が33%、中容量クラス(6kg以上8kg未満)が25% 、大容量クラス(8kg以上)が42%で、前年から大きな変化は見られなかった。大容量クラスでは10kg以上のモデルが引き続き好調で、8kg以上10kg未満が数量前年比3%減であったのに対し、10kg以上は同12%増となった。単価の高いドラム式や大容量モデルの好調を受けて、洗濯機の平均価格は前年同期から4%上昇し、金額規模は前年比7%増となった。

画像5: https://www.atpress.ne.jp/releases/163485/img_163485_5.jpg

エアコンは前年比12%増の400万台となった。春先から夏場にかけての気温が、全国的に平年より高かったことに加え、冬場の気温が低く、暖房としての需要も増加したことが、販売を押し上げた。搭載機能をみると、自動フィルタークリーニング機能は数量構成比で48%、人感センサー機能は39%と、いずれも前年同期から3%ポイント縮小した。冷房能力別数量構成比には大きな変化はなく、2.2kWが47%、2.8kWが19%を占めた。

掃除機は前年比3%減の390万台となった(図6)。キャニスタータイプは同9%減、ハンディータイプは同15%減、昨年好調であったロボットタイプも同9%減とマイナス成長に転じた。一方、キャニスタータイプからの需要の移行をうけ、スティックタイプは同6%増と引き続き拡大した。同タイプの成長をけん引したコードレススティックは同24%増と好調であった。数量構成比をみると、スティックタイプが前年同期から4%ポイント拡大し43%、キャニスタータイプが同2%ポイント縮小し37%、ハンディータイプが13%、ロボットタイプが5%となった。

画像6: https://www.atpress.ne.jp/releases/163485/img_163485_6.jpg

※1. 全国の有力家電・IT取扱店(家電量販店、総合量販店、カメラ専門店、携帯電話専門店、ネット通販等)からPOS データ等を収集し、統計的な手法に基づき全国市場規模相当に拡大推計した

※2. Blu-ray レコーダー・プレーヤー、DVDレコーダー・プレーヤー

※3. ヘッドホン・・マイク無しのイヤホン・ヘッドホン製品(ステレオのみ)、 ヘッドセット・・マイクを備えたイヤホン・ヘッドホン製品(ステレオ・モノラル)

※4. ウェアラブル端末・・搭載されているセンサーを利用して心拍や位置情報などのライフログを収集し、スマートフォン等と連携する機器および演算能力を持つ機器

※5. Windows8/8.1/10搭載のスレート型情報端末を含む

※6. タブレット端末・・画面サイズ5.6inch以上、タッチスクリーンを備え、iOS,Android等の軽量OSを搭載するスレート型情報端末

※7. iOS、Android搭載の「タブレット端末」とWindows8/8.1/10搭載のスレート型PCの合算

※8. 2015年のJIS改正により一部新JIS表示値を採用

本プレスリリースのURL:

https://www.gfk.com/jp/insights/press-release/1820ceandha20181h/

--------------------------------------------------------------------------------

GfKジャパン

URL: http://www.gfk.com/jp/

※弊社名を報道にて引用頂く場合は、「GfKジャパン」のほか、「GfK Japan」の表記でも結構です。

プレスリリース情報提供元:@Press

スポンサードリンク

GfK ジャパンの記事

モバイル・アプリの最新プレスリリース

- ついに…生徒会四天王がドットキャラに!『グランドサマナーズ』4/30(火)より大人気アニメ『キルラキル』とのコラボ第6弾開始!

- 『ラストクラウディア』に新ユニット「獣神レイ」が登場!5周年記念の豪華イベントも引き続き開催中!!

- WiFiストアのSNSで「どんなときもWiFi MAXプラン」を申込むと、通常3,300円の事務手数料が無料になるキャンペーンを開始!

- スマホとつなげてカーナビアプリを使用するワンセグチューナーを搭載したディスプレイオーディオ「NPD-A101S」が4月中旬から順次販売開始

- Assurant、スマートフォンを中心とするデジタル機器の修理を提供する英国大手事業社、iSmashを買収

- 2023年度拡張現実(XR)用ヘッドセットグローバル市場における出荷量を発表

- Samsung Galaxy S24シリーズ発売後3週間における販売台数を発表〜欧州と米国で需要が高く、発売3週間の売れ行きはS24が上回る〜

- 2024年初6週間における中国スマートフォン市場における販売台数を発表〜前年同期比7%減となり、Apple、OPPO、vivoは二桁減に〜

- 『ラストクラウディア』新ユニット「白炎の騎士カイル」登場!さらに、リリース5周年を記念した豪華キャンペーンが開催中!!

- 2023年度タイのスマートフォン市場における出荷量を発表〜Appleがタイで群を抜く好調で2023年は前年比26%の成長〜